作者 / 罗京

编辑 / 金德路

8月3日,阿里巴巴公布2022财年第一季度财报,集团营收2057.4亿元,净利润434.4亿元。

其中,阿里云季度营收160.51亿元,同比增长29%。,经调整EBITA利润达3.4亿元。财报表示,云计算业务增长主要来自互联网、金融服务、零售行业客户收入的强劲增长所推动。

作为阿里集团的第二大增长曲线,目前阿里云业务收入只占集团总营收的8%,然而有一个变化值得关注,阿里云财报首次将钉钉财务业绩并入其中。

如果从去年6月阿里云总裁张建峰首次提出“云钉一体”为起点来看,到9月阿里云、钉钉合并,再到今年1月钉钉定位升级以及本季度起云钉并表,一切都指向一件事,“云钉一体”正不断加速。

在全球数字经济背景下,云计算成为企业数字化转型的必然选择,这一过程中“云钉一体”将会扮演何种角色?又会为阿里带来多大的价值呢?

01 云计算市场新变

云计算的风刮了很久,但在疫情之前,云计算离人们的日常生活很远。

根据国务院发展报告,2018年中国企业上云率只有38%,低于同期美国75%和欧盟70%。

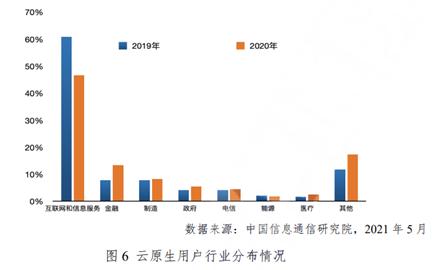

彼时国内云计算的需求主要来自互联网行业客户,规模占比达到60.3%,而其他行业跟云的交际不深,交通、金融、电信、能源等行业的云计算规模只占据到个位数的份额,分别为7.8%、6.2%、5.7%和5.5%。

然而,一场疫情改变了这一局面。过去1年,疫情加速了中国云计算渗透传统行业的进程,云计算从早期互联网客户云集,正全面扩散到各行各业以及政府部门。

根据信通院的数据,2020年我国云计算市场呈爆发式增长,整体市场规模达2091亿元,增速56.6%。其中,公有云市场规模达1277亿元,相比2019年增长85.2%;私有云市场规模达814亿元,较2019年增长26.1%。

从行业角度看,云计算的“互联网依赖症”逐步减轻,互联网行业用户占比显著下降,同比减少14.13%;与此同时,金融、政务以及其他行业用户规模提升较大。此外艾瑞咨询调研显示,2020年国内非公有云市场中政府和金融占比分别达到了38.8%和21.2%,位列第一和第二,还有工业、医疗、能源、教育等行业上云需求都大大增长。

更值得注意的是,过了2020年,疫情逐渐褪去了,企业对云计算的需求并没有下降。以钉钉为例,作为轻量级协同办公软件钉钉在疫情期间用户数量暴增,并且在疫情趋于平稳后,恢复线下办公后,虽然用户数量有所降低,但用户规模较之疫情前翻番,用户留存非常可观,这说明线上办公已然成为一种长期的、新的工作方式,而非特殊时期下的昙花一现。

不仅如此,根据信通院对企业上云满意度调查显示,云计算对企业降本增效成果显著,95%的受访企业认为使用云计算可以降低企业的 IT 成本,其中,超过 10%的用户成本节省在一半以上。另外,超四成的企业表示使用云计算提升了IT 运行效率,IT 运维工作量减少和安全性提升的占比分别为 25.8%和 24.2%。

可以说,疫情拉近了云计算和公众之间的距离,让云计算有机会真正渗透到生活各方面。

“由于疫情,政府企业都认识到了数字化的迫切性和重要性,普通人也享受到了数字化转型带来的很多好处,包括居家办公,电子商务等,这些需求因疫情而加速。因为疫情,很多事情本来是需要三五年的发展过程,可能会在一年之内就完成转换。”阿里云总裁张建峰如是说。

云计算作为企业数字化转型的必由之路,其未来前景就像新能源车一样,渗透率不断提升是一件高度确定性的事。

02 阿里云领跑

云计算是一个非常广阔的赛道,主要分为公有云和非公有云,其中公有云又细分为IaaS、PaaS、SaaS,但这三个细分赛道各自的市场空间、成长性、商业模式都有所差异。

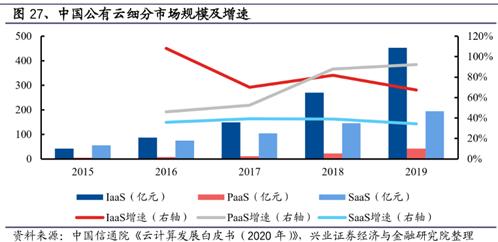

信通院数据显示,2020 年我国公有云 IaaS 市场规模达到 895 亿元,比 2019 年增长了 97.8%;公有云 PaaS 市场规模突破 100 亿元,与去年相比提升了 145.3%;公有云 SaaS 市场规模达到 278 亿元,较 2019 年增长了 43.1%。IaaS的市场规模最大、增速第二;PaaS的市场规模最小、增速第一。

事实上,从如果把时间维度拉长,可以发现在2016-2020年里,IaaS和PaaS的成长性表现优异,IaaS在市场规模上完胜PaaS和SaaS,占整个公有云市场规模的70%;而SaaS市场增长平缓,维持在35%上下小幅波动。

据IDC最新公布的2021年第一季度中国公有云市场数据显示,IaaS+PaaS市场规模达301亿元,其中阿里云排名第一,市场份额为40%。

这并不是阿里云第一次登顶,实际上阿里云已经连续多年是IaaS和PaaS的市场份额第一,其底盘稳固的背后,离不开对云计算十年如一日的坚定投入。

“每年给阿里云投10个亿,投个10年,做不出来再说”。这是马云在阿里云快撑不下去时给的一颗定心丸。

当时,阿里云来到了成立的第4个年头,团队因连年投入大量资源而没有相应的产出,备受质疑,部门业绩也在阿里集团中垫底。2015年阿里云又获得集团60亿增资用于在全球加速部署数据中心,而当年阿里云的收入只有12.71元人民币。

要知道,云计算的核心是提供运算能力的互联网数据中心(IDC),而IDC硬件设备主要是成千上万的工业标准服务器,云厂商的盈利模式就是出租这些硬件算力资源,按时长或使用量来收费。

但每年云厂商需要花费巨额资金用于服务器等硬件设备的购置以及IDC租赁、建设等,而上述资产对折旧摊销的传导会影响云厂商的当期盈利能力。

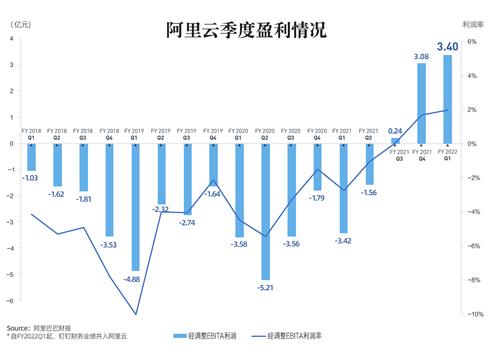

没有投入,何来产出?阿里云坚持不懈地做“难且正确的事”,终于在12年后修成正果,于2020年三季度实现首次盈利,经调整EBITA利润为2400万。

在接下来两个季度里,阿里云连续实现盈利,且利润不断扩大,根据2022财年Q1财报,阿里云的营收规模已突破160.51亿元,同比增长29%,经调整EBITA利润达到3.4亿元。

不过,这季度的利润受到了钉钉并表的影响,由于钉钉仍处于投资期,并表给云计算的盈利能力拖了些后腿,此外来自互联网行业一头部客户基于非产品相关的要求,停止采用阿里云海外云服务,也较大影响到阿里云的增速表现。

但如果把这方面影响扣掉,阿里云营收同比增速可达到40%,一下从业务增速排名第三蹿至第一。

功夫不负有心人,阿里的努力和实力也得到国际奥委会的认可。受疫情间断性复发地影响,人们依然无法到现场观看东京奥运会。对于这一遗憾,奥运的数字化能力派上了用场。

阿里云与奥林匹克转播服务公司联合推出的“奥林匹克转播云”,并首次应用于东京奥运会,为全球转播机构提供云上转播支持,成为奥运历史上首次采用云计算支撑全球转播。

相比于传统奥运会现场转播,云转播显著减少了人力、资金以及时间等投入。传统奥运会现场报道需要建设面积庞大的国际转播中心,并专门部署临时性的远程转播基础设施,包括大规模外部装置、编辑套件和网络连接。这一过程耗时颇长、斥资不菲,在奥运会使用结束后,还需将装置分别拆卸并运回各国。

而今年奥林匹克转播云的出现,让东京奥运会的国际转播中心面积缩小25%,现场工作人员减少27%。此外,转播云还提供3D运动员跟踪技术,让观众可以在田径短跑项目中,看到每个运动员的实时奔跑速度。

从一颗种子到长成大树,阿里云都稳扎稳打,和国内云计算产业一同成长,随着产业成熟度不断提高,阿里云也将享受更多行业发展红利。

03 云钉一体,撬动云计算下一个十年

过去十年,只是阿里云成长的起点,十年磨一剑的阿里云将携带“钉钉”,完成阿里云再生长。

可以说,云计算已改变了整个IT硬件体系,IT从集中式的大型机、小型机变成分布式的技术体系,目前算力基础设施已基本成熟,在此之上,软件开发体系将会在云计算下一个十年中迸发更多的活力。

算力基础设施和软件开发体系的关系,好比传统信息时代的个人电脑(PC)和操作系统(Windows)。当1995年微软推出Windows 95时,没人会想到在未来,大部分个人电脑会被Windows一统江湖,而由此信息产业的重心也从以IBM为首的大型计算机制造转向了由微软和因特尔领导的PC软件和硬件公司。

短短十几年,微软成为了科技巨头,PC生态和产业链在微软的引领之下诞生。历史的进程总是百般相似,但注脚却千差万别。三十年后,类似的变革再次发生,而当下我们正处于这场变革的起点。

就像个人电脑走进千万家一样,企业上云是数字化转型的必然选择,当大量企业转移到云端办公后,需要像Windows一样的新型操作系统帮助企业面向大数据、智能、IoT、移动化,并快速开发管理组织和业务的所有应用。

于是,“阿里云+钉钉”这一组合诞生了,2020年6月阿里云智能总裁张建锋在阿里云峰会上首次阐释“云钉一体”时,就用了PC+windows组合来解释两者关系。

去年的钉钉还是一个定位IM的协同办公平台,今年1月已经升级为协同办公和应用开发平台,下连基础设施,上连业务应用。升级后的钉钉,所能覆盖的行业赛道更广阔。

阿里云智能总裁张建锋曾表示,浙江省有超过100万公务员在钉钉上办公,搭建了超1000个应用。而立白、东方希望、太平洋保险、广东农信等大型企业也基于“云钉一体”基础设施,开发了数十万种企业应用,形成一个繁荣的开发者生态。

不仅如此,今年初钉钉推出低代码平台,能够满足长尾用户的各类细分需求,应用软件开发者只需要关注上层的业务逻辑即可,不再需要关注底层的硬件平台、软件运行环境等。

Gartner预计 2021 年应用开发需求达到所有 IT公司开发能力的 5 倍,低代码开发成为当前开发供需缺口的唯一解决方案,预计 2024 年,全球约有 65%的应用程序都将涉及低代码开发。

根据调研机构艾瑞咨询,2025年中国低代码市场将增长至131亿元,2020-2025年复合增速为52.6%,其中钉钉将成为核心参与者,据统计钉钉平台应用总数超过百万,其中低代码应用3个月时间增长了近 38 万。

面对云计算的下一个十年,阿里云已经做好准备,立足中国数字化经济, 利用“云钉一体”撬动“云”端万亿市场。

参考资料:

1、阿里巴巴(hk:9988)2021年六月底止季度業績公告

2、对话阿里云总裁张建锋:解密阿里云再生长的动力、合力和张力

3、中信证券《阿里云:深耕政企数字化转型,云上创新助推估值成长》

4、中国信息通信研究院《云计算白皮书》(202107)